淮誠 NEWS

- 獨資之執行業務者不得列報負責人薪資費用及伙食費

- 營利事業交易新制房地所得額不得減除土地增值稅

- 被繼承人死亡前兩年贈與配偶財產,應併入被繼承人遺產總額申報遺產稅,且該贈與財產不得列入剩餘財產差額分配請求權計算

- 財政部訂定發布「納稅者權利保護法施行細則」等相關法規

- 營利事業加計漏報所得額後無應納稅額,仍須處罰

- 跨境電商貨物課稅 將成趨勢

- 買賣「比特幣」是否屬加值型及非加值型營業稅法課稅範圍及是否適用委託代銷

- 各級政府機關自96年度起依行政院規定支用特別費(禮金、奠儀等)之課稅規定

- 外籍專業人士租稅優惠之適用範圍

- 新法時薪制薪資及加班費計算

- 新舊制下月薪制加班費算法比較

- 一例一休新法簡報

- 2017年元旦起,新制彙總

- 月子中心收服務費 醫美非醫療勞務 要稅

- 「月子中心」及「產後護理機構」課稅大不同,請業者依相關規定辦理營業登記及報繳稅捐

- 健保不給付項目

- 國稅局提出十四種必查條件

- 個人以非現金財產捐贈列報扣除金額之計算及認定標準

- 跨境電商課徵營業稅問題

- 無實體股票及實體股票如何拋棄事宜

退休金費申報限額計算實例解析

- Details

- Category: 勞工退休金

- Published on Monday, 08 September 2014 10:49

- Hits: 9825

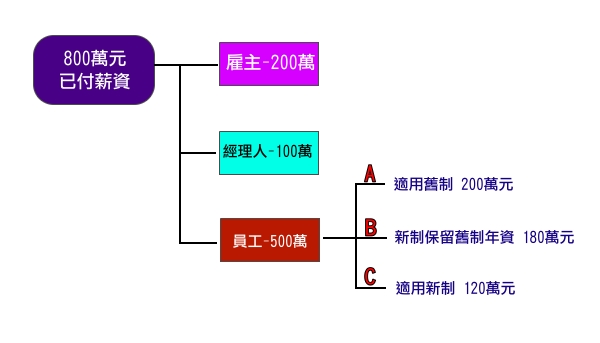

財政部臺北市國稅局表示,適用勞動基準法之營利事業於辦理營利事業所得稅結算申報時,對於申報書第7頁勞工退休金限額填報計算方式多有疑義,該局說明如下:勞工退休新制自94年7月實施後,勞工可選擇繼續適用勞動基準法 (舊制 )的退休規定,或改用勞工退休金條例 (新制 )之退休制度,因此,營利事業計算退休金費用限額時會有選擇舊制、選擇適用新制保留舊制年資及選擇新制不具舊制年資等三種情形。

茲舉例說明如下:甲公司97年度已付薪資總額800萬元,包括雇主薪資200萬元、不適用勞動基準法之委任經理人薪資100萬元、適用勞動基準法之勞工薪資500萬元。其中,選擇採舊制之勞工薪資200萬元、選擇新制但保留舊制年資之勞工薪資180萬元,餘120萬元為採新制不具舊制年資勞工之薪資。雇主向勞工主管機關報准退休準備金新制之提繳率為6%,且雇主願為委任經理人按6%另行提繳;採舊制向勞工主管機關核備之提撥率為4%。

甲公司填報97年度營利事業所得稅結算申報書第7頁有關勞工退休金限額之方式列示如下 甲公司填報97年度營利事業所得稅結算申報書第7頁有關勞工退休金限額之方式列示如下:

甲公司填報97年度營利事業所得稅結算申報書第7頁有關勞工退休金限額之方式列示如下:

一、續用舊制部分

選擇繼續適用勞動基準法退休金規定(續採舊制)者之當年度已付薪資總額為200萬元,其退休金費用認列限額為200萬元×15%=30萬元。

二、按月提『撥』部分

按月於5年內足額提撥至勞工退休準備金者:依勞工退休金條例第13條第1項規定,應按月於5年內足額提撥至勞工退休準備金者包含二部分,一為採勞動基準法(舊制)者 ;二為選擇勞退新制保留舊制工作年資者 。 因此,事業單位按月於5年內足額提撥至勞工退休準備金之已付薪資總額為380萬元(採舊制者200萬元A +採新制保留舊制年資者180萬元B ),退休金費用認列限額為380萬元×15%=57萬元。

三、按月提『繳』或年金保險費者

營利事業依勞工退休金條例第14條第1項規定提繳勞工退休金者包含二部分,一為採勞退新制不具舊制工作年資者 ,一為選擇勞退新制保留舊制工作年資者 。因此,營利事業提繳勞工退休金之當年度已付薪資總額為300萬元(採新制不具舊制年資者120萬元C +採新制保留舊制年資者180萬元B ),退休金費用認列限額為300萬元×15%=45萬元。

綜上,適用勞基法 之營利事業已付薪資總額共計880萬元(200萬元+380萬元+300萬元),所提撥之勞工退休準備金及提繳之勞工退休金或年金保險費之退休金費用認列限額為880萬元×15%=132萬元。 至於,適用勞工退休金條例施行細則第20條第3項規定之委任經理人薪資總額為100萬元,限額為100萬元× 6%=6萬元。【以上釋例及結算申報書第7頁填報方式詳如附表】該局呼籲,營利事業於辦理97年度結算申報時應注意退休金限額計算相關規定,以免遭稽徵機關調整補稅。 (聯絡人:審查一科江股長;電話23113711分機1296)